Standardisation de l’évaluation du risque

La Standardisation de l’évaluation des risques à commencé par le secteur financier :

La mesure de la valeur à risque « VaR » est utilisée pour la première fois dans les années 1980, Il faudra attendre 1995 (accords de Bâle), pour voir l’émergence d’un indicateur fiable considéré comme standard dans l’évaluation des risques financiers.

La « Value-At-Risk » représente la perte potentielle maximale d’un investisseur sur la valeur d’un actif ou d’un portefeuille d’actifs financiers qui ne devrait être atteinte qu’avec une probabilité donnée sur un horizon donné.

VAR = perte attendue / horizon de temps donnée / niveau de confiance :

La VAR se définit mathématiquement comme la perte potentielle maximale consécutive à une évolution défavorable des prix de marché, dans un laps de temps spécifié et à un niveau donné de probabilité (appelé aussi seuil de confiance). Cette mesure de risque peut être calculée par de nombreuses méthodes, parfois controversées (paramétrique, historique et Monte Carlo…) Mesure du niveau de confiance sur un horizon de temps, elle peut être très difficile à mettre en oeuvre et surtout à interpréter. De plus, la VAR ne s’intéresse pas aux valeurs extrêmes, au-delà du seuil de confiance se qui entraine une certaine limite dans le traitement des résultats obtenus.

Le secteur financier par ses moyens et ses enjeux est à la pointe dans la modélisation des risques. Peut on appliquer cette méthodologie à l’ensemble des risques, sachant que la quasi totalité des risques ont des conséquences financières sur un système?

Là aussi, il très difficile d’y répondre, puisque une standardisation est intolérante à l’incertitude et aveugle aux paramètres non quantifiables.

Les tentatives théoriques de rendre l’évaluation objective sont dès lors nombreuses, mais elles semblent toutes déboucher sur un échec : atteindre l’objectivité semble être de l’ordre de la chimère, du rêve inaccessible. Ce qu’il est nécessaire d’éviter n’est pas la subjectivité, mais bien l’arbitraire.

…..

Extrait de « L’approche globale du risque » ouvrage en cours d’écriture

Antoine Bourges février 2018, Castres (81 Tarn)

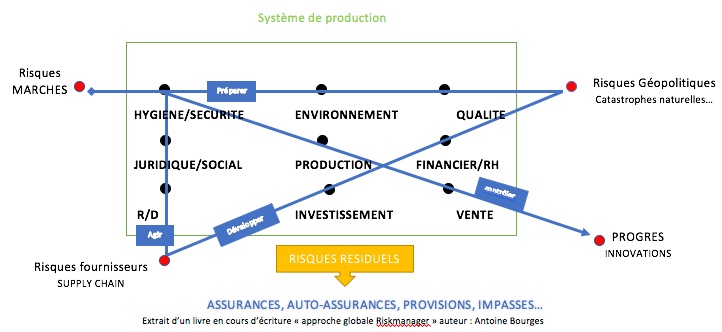

Préciser au départ les finalités, apprendre à décomposer le système, savoir détecter les signaux forts et faibles, maitriser l’information… Cette démarche passe par un effort d’apprentissage conceptuel et pratique auquel doivent consentir tous ceux qui ambitionnent d’intégrer la gestion des risques, au management global et à la stratégie de l’entreprise.

Préciser au départ les finalités, apprendre à décomposer le système, savoir détecter les signaux forts et faibles, maitriser l’information… Cette démarche passe par un effort d’apprentissage conceptuel et pratique auquel doivent consentir tous ceux qui ambitionnent d’intégrer la gestion des risques, au management global et à la stratégie de l’entreprise.