Modélisation du risque

La modélisation des risques permet de mesurer l’occurrence d’événements. elle ne nous permet pas de prédire l’avenir. La modélisation n’est pas d’une précision absolue du fait :

- De la sélection des données

- de la détermination des paramètres

- De la taille de l’échantillon

- Du choix des méthodes utilisées

- Du périmètre de l’étude

- Des événements passées disponibles (statistiques)

Les techniques qui permettent la construction d’un modèle doivent donc prendre en compte ces incertitudes.

La modélisation du risque financier (crédit, dette…) est la plus répandue dans les entreprises, les banques, les assurances, les agence notation… Une armé de statisticiens , informaticiens, probabilistes sont à la recherche du modèle absolu pouvant prédire avec une incertitude limitée un évènement futur…

Néanmoins, une modélisation des risques ne peut pas prédire une « catastrophe »de façon exacte mais elle peut aider à en réduire les effets en produisant un nombre plus ou moins important de scénarios potentiels.

Les mesures du risque ne sont pas infaillibles, elles ne mesurent pas tous les risques. La modélisation est une manière formalisée et mathématique d’approcher la réalité, l’incertitude en est une variable.

Dans une modélisation statistique, les données sont décomposées en variables dépendantes (variable à expliquer) et les variables indépendantes (variables explicatives). Dans un modèle donné, ces variables sont multiples et de type quantitatif ou qualitatif. Parfois confondues ou distinctes en fonction du risque, il en résulte que dans chaque modélisation il y a une multitude d’erreurs (ou données résiduelles) s’écartant des courbes et des moyennes. Hors dans la gestion des risques, ces situations résiduelles peuvent être génératrice d’accidents majeurs et donc mettre à mal toutes modélisations statistiques.

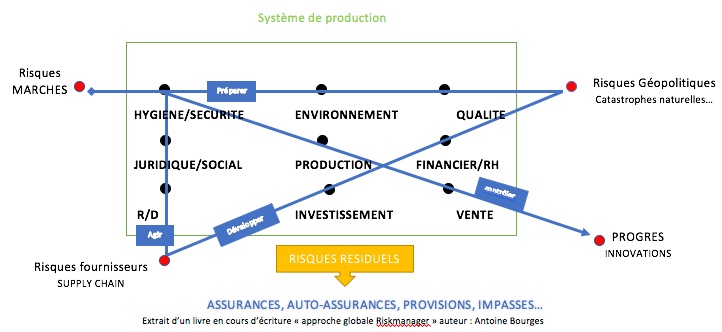

Extrait de « L’approche globale du risque » ouvrage en cours d’écriture

Antoine Bourges février 2018, Castres (81 Tarn)