Thèse professionnelle

Management des risques d’un projet du secteur des Petites Centrales Hydroélectriques et des producteurs indépendants d’électricité.

Les travaux présentés dans cette thèse professionnelle abordent la question de la maîtrise des risques dans un projet de Petite Centrale hydroélectrique PCH soumise au régime de l’autorisation, de la conception jusqu’à l’exploitation.

Mon expérience de plus de 15 ans dans le conseil en risques professionnels et industriels, puis en audit des risques et assurance (et d’expertise d’assuré) m’a permis de rencontrer de nombreux exploitants ou porteurs de projet dans le cadre de mes missions. J’ai pu apprécier les particularités de ce secteur d’activité et constater les difficultés de gestion des risques. J’ai complété mes recherches par des interviews d’acteurs du secteur, qui ont démontré les difficultés intrinsèques et diverses d’un processus de création ou de reprises. `

Ce résultat empirique fait apparaître un manque et un besoin de management des risques adapté aux projets de construction hydroélectrique compris entre 100 et 4500 kW.

Ce secteur des petites centrales hydroélectriques et en particulier des microcentrales est occupé par de petites structures, la plupart familiales, où le droit d’eau se transmet de génération en génération.

La filière est bien structurée avec un tissu d’organisations professionnelles : bureaux d’études et assureurs/courtiers spécialisés. Néanmoins l’exploitant et plus encore le porteur de projet se retrouve « isolé » dans ses décisions stratégiques par l’absence d’une approche de management des risques globale et spécifique au secteur.

En effet, seules les études et méthodes de management et de gestion des risques ont été développées pour des ouvrages hydroélectriques de grande taille (barrage EDF).

Ce manque d’antériorité de « Riskmanagement » dans le secteur m’a conduit à choisir ce sujet pour cette thèse professionnelle.

Après avoir abordé le contexte et l’environnement économique et réglementaire de l’hydroélectricité en France, nous identifierons les risques majeurs d’un projet, les préventions nécessaires et la couverture des risques résiduels.

Antoine Bourges 2019

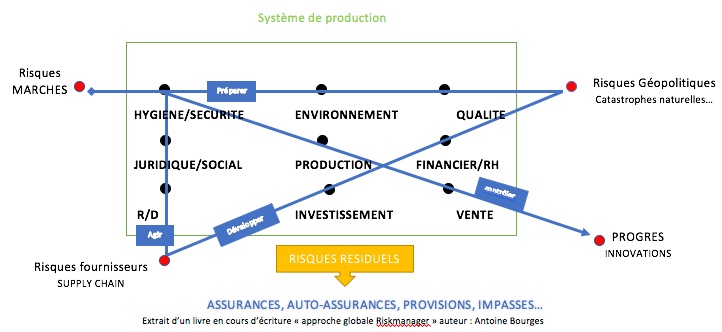

Préciser au départ les finalités, apprendre à décomposer le système, savoir détecter les signaux forts et faibles, maitriser l’information… Cette démarche passe par un effort d’apprentissage conceptuel et pratique auquel doivent consentir tous ceux qui ambitionnent d’intégrer la gestion des risques, au management global et à la stratégie de l’entreprise.

Préciser au départ les finalités, apprendre à décomposer le système, savoir détecter les signaux forts et faibles, maitriser l’information… Cette démarche passe par un effort d’apprentissage conceptuel et pratique auquel doivent consentir tous ceux qui ambitionnent d’intégrer la gestion des risques, au management global et à la stratégie de l’entreprise.